สำรวจกระเป๋าคนกทม.ช่วงโควิด-19 ระบาดหนัก พบส่วนใหญ่รายได้หดหายเงินออมไม่เหลือใช้แถมหนี้สินรุงรังทั้งผ่อนบ้าน-รถ-บัตรเครดิต เสนอรัฐเร่งลดค่าครองชีพ ลดดอกเบี้ย ช่วยปรับสภาพหนี้

นับตั้งแต่เกิดวิกฤติการระบาดของโรคโควิด-19 หนี้ครัวเรือนของไทยมีการปรับตัวสูงมากขึ้น โดยเพิ่มขึ้นถึงระดับร้อยละ 90.5 ของจีดีพี ณ ไตรมาสแรกของปี 2564 และจากสถานการณ์การแพร่ระบาดในประเทศระลอก 3-4 ที่ลุกลามยืดเยื้อมาจนถึงไตรมาส 4 ของปี 2564 มีการคาดการณ์ว่า ระดับหนี้ครัวเรือนของไทยอาจเพิ่มขึ้นไปถึง ร้อยละ 93.0 ของจีดีพี ณ สิ้นปี 2564

สาเหตุหลักที่ทำให้ปริมาณหนี้ครัวเรือนของไทยขยับขึ้นอย่างรวดเร็วเกิดจากการขาดสภาพคล่องในภาคครัวเรือนที่รายรับไม่เพียงพอกับรายจ่าย ด้วยเหตุที่ไม่สามารถประกอบอาชีพได้อย่างปกติในช่วงที่รัฐใช้มาตรการล็อคดาวน์ นอกจากนี้สมาชิกในบางครอบครัวที่เป็นพนักงานหรือลูกจ้างถูกปรับลดเงินเดือนลง หรือถูกเลิกจ้าง รวมถึงการประกอบอาชีพธุรกิจรายย่อยและการค้าขายที่ต้องหยุดกิจการหรือมีรายได้ลดน้อยลง เหล่านี้ล้วนส่งผลกระทบต่อรายได้ที่ลดลงมากเมื่อเทียบกับหนี้สินที่เพิ่มขึ้นอย่างรวดเร็ว

เพื่อให้เห็นภาพที่ชัดเจนยิ่งขึ้นว่า การแพร่ระบาดของโรคโควิด-19 ในช่วงไตรมาส 3 ของปี 2564 ที่บอกว่าคลายตัวลงแล้ว ยังมีผลกระทบต่อรายได้และหนี้สินของประชาชนในเขตกรุงเทพมหานครเพียงใด ทาง“อปท.นิวส์โพล” จึงได้ทำการสำรวจความคิดเห็นของประชาชนเรื่อง “โควิด-19 กับผลกระทบรายได้-หนี้” โดยใช้วิธีสุ่มตัวอย่างแบบง่ายในการเก็บข้อมูลทางออนไลน์และสัมภาษณ์ทางโทรศัพท์เพื่อสอบถามเพิ่มเติมในประเด็นที่สำคัญ ซึ่งมีจำนวนกว่า 1,200 ตัวอย่าง ในช่วงวันที่ 23 – 30 กันยายน 2564 โดยมีการกำหนดค่าความเชื่อมั่นไว้ที่ร้อยละ 95

จากการรวบรวมข้อมูลของผู้ตอบแบบสอบถาม 1,215 รายพบว่า ส่วนใหญ่เป็นผู้มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน หรือคิดเป็นร้อยละ 32.6 รองลงมาคือกลุ่มผู้มีรายได้ 15,001 – 30,000 บาท คิดเป็นร้อยละ 28.9 ถัดมาคือกลุ่มรายได้ 50,001 บาทขึ้นไป คิดเป็นร้อยละ 21.6 และกลุ่มรายได้ 30,001-50,000 บาท คิดเป็นร้อยละ 16.9

เมื่อถามว่า “การระบาดของโควิด-19 ระลอกใหม่มีผลกระทบต่อรายได้มากน้อยเพียงใด” ส่วนใหญ่ร้อยละ 34.4 ตอบว่ามีผลมากที่สุด รองลงมาร้อยละ 26 ตอบว่ามีผลมาก ร้อยละ 18.5 ตอบว่ามีผลปานกลาง ร้อยละ 8 ตอบว่ามีผลน้อย

เมื่อถามว่า “สถานภาพเงินออมของท่านเป็นอย่างไร” ผู้ตอบคำถามส่วนใหญ่ร้อยละ 49.7 บอกว่าไม่มีเงินออม รองลงมาร้อยละ 45.1 บอกว่ามีเงินออมที่ลดน้อยลง ที่เหลือร้อยละ 5.2 ตอบว่ามีเงินออมเพิ่มขึ้น

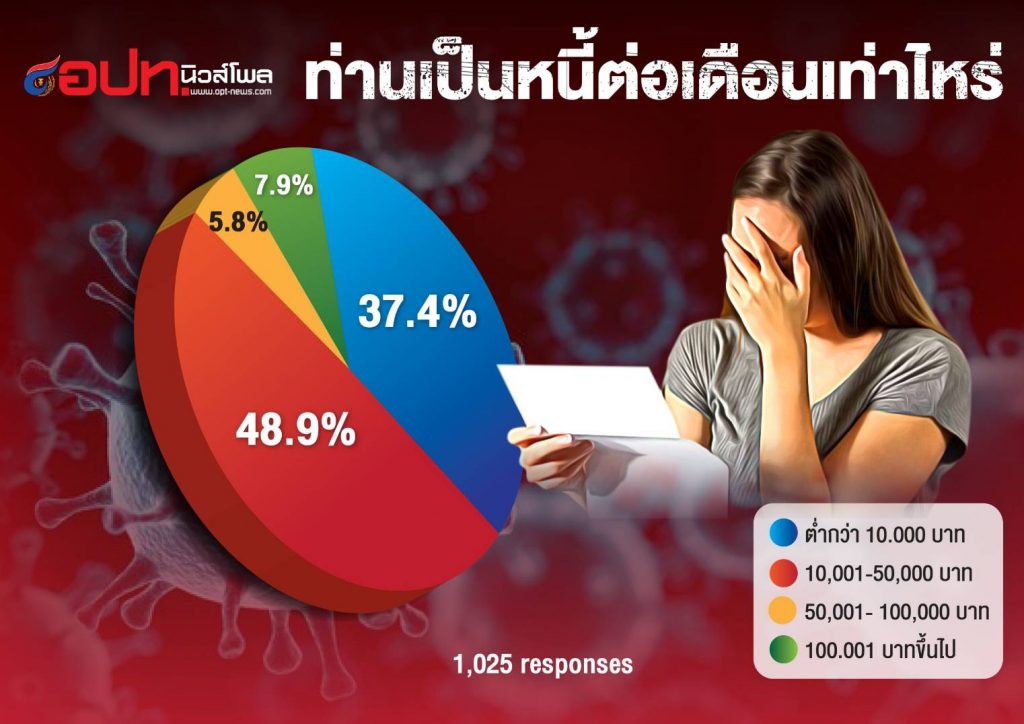

ถามในเรื่อง “หนี้สิน” ผู้ตอบแบบสอบถามส่วนใหญ่ร้อยละ 71.2 บอกว่ามีหนี้สิน ที่เหลือร้อยละ 28.8 บอกว่าไม่มีหนี้ ในกลุ่มที่มีหนี้เมื่อถามว่า “ท่านเป็นหนี้ต่อเดือนเท่าไหร่” ร้อยละ 48.9 ตอบว่ามีหนี้ต่อเดือน 10,000 – 50,000 บาท รองลงมาร้อยละ 37.4 มีหนี้ต่อเดือนต่ำกว่า 10,000 บาท ถัดมาร้อยละ 7.9 มีหนี้ต่อเดือน 100,001 บาทขึ้นไป และร้อยละ 5.8 มีหนี้ในระดับ 50,001-100,000 บาทต่อเดือน

ถามถึง “แหล่งเงินกู้” ส่วนใหญ่ร้อยละ 54.9 กู้จากสถาบันการเงินภาคเอกชน รองลงมาเป็นการกู้กับญาติพี่น้องและเพื่อน ร้อยละ 27.1 กู้จากธนาคารออมสินร้อยละ 18.9 กู้จากธนาคารอาคารสงเคราะห์ร้อยละ 12.9 กู้นอกระบบร้อยละ 12.3 และกู้จากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร(ธ.ก.ส.)ร้อยละ 3.9

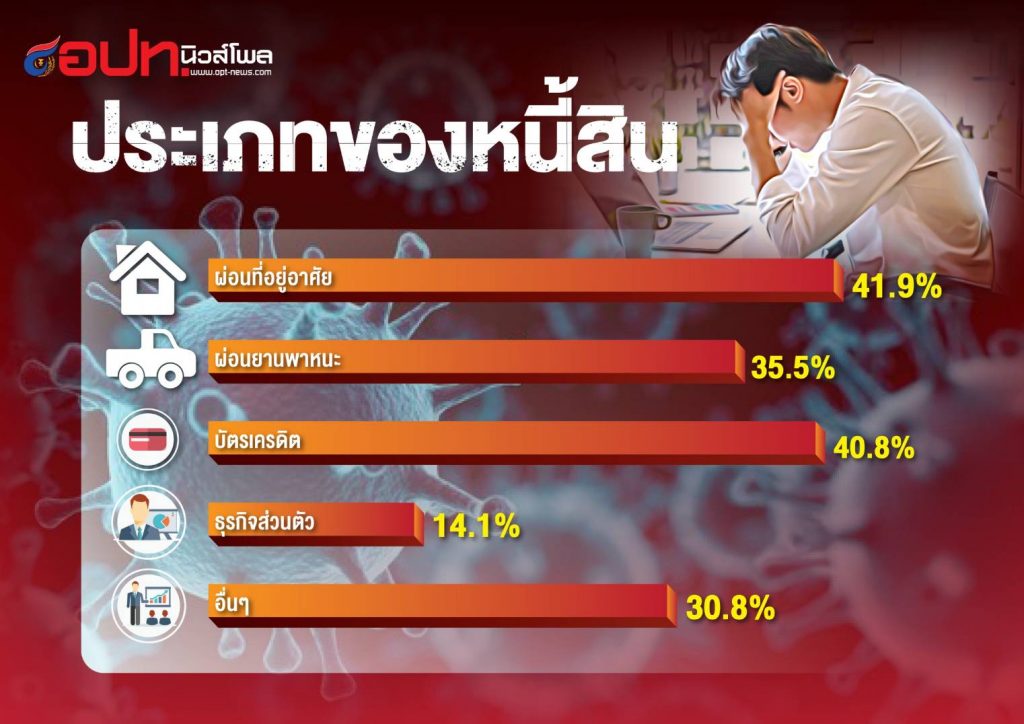

ถามถึง “ประเภทของหนี้สิน” ส่วนใหญ่เป็นหนี้ผ่อนชำระที่อยู่อาศัย ร้อยละ 41.9 ลองลงมาเป็นหนี้บัตรเครดิต ร้อยละ 40.8 ถัดมาเป็นหนี้ผ่อนยานพาหนะ คิดเป็นร้อยละ 35.5 หนี้อื่นๆร้อยละ 30.8 และหนี้ธุรกิจส่วนตัวร้อยละ 14.1

ถามว่า “ท่านต้องการให้รัฐบาลแก้ปัญหาหนี้อย่างไร” ร้อยละ 43.9 ต้องการให้ลดดอกเบี้ย ถัดมาร้อยละ27.6 ต้องการให้ปรับสภาพหนี้ ร้อยละ 25.2 ต้องการให้ขยายเวลาชำระหนี้ ที่เหลือต้องการให้ขยายเวลาชำระดอกเบี้ย

สุดท้ายถามว่า “ท่านอยากให้รัฐบาลดำเนินการอย่างไรในสภาวะวิกฤติครั้งนี้” ผู้ตอบแบบสอบถามส่วนใหญ่ร้อยละ 55.5 ต้องการให้ลดปัญหาค่าครองชีพลง รองลงมาเป็นการแก้ปัญหาหนี้สิน คิดเป็นร้อยละ 49.1 ถัดมาคือต้องการให้รัฐอนุญาตภาคเอกชนเปิดดำเนินธุรกิจบางอย่างได้ คิดเป็นร้อยละ 34.8 มีผู้ที่ต้องการให้รัฐใช้มาตรการคุมเข้มด้วยการล็อคดาวน์ 14 วัน คิดเป็นร้อยละ 30.3 ในทางกลับกันมีผู้ต้องการให้ผ่อนปรนการล็อคดาวน์ คิดเป็นร้อยละ 21.5 ที่น่าสนใจคือมีร้อยละ12.7 ที่ต้องการให้รัฐช่วยหางานให้ทำ

สถานการณ์การแพร่ระบาดโรคโควิด-19 มีแนวโน้มผ่อนคลายลงจากการที่ประชาชนได้รับการฉีดวัคซีนป้องกันมากขึ้น อย่างไรก็ตามผลกระทบทางเศรษฐกิจคงไม่สามารถคลี่คลายได้ในระยะเวลาอันสั้นโดยเฉพาะปัญหาหนี้ครัวเรือน ที่ต้องอาศัยความตั้งใจจริงของรัฐบาล การดำเนินนโยบายที่มีประสิทธิภาพอย่างต่อเนื่องโดยอาศัยความร่วมมือจากสถาบันการเงินทั้งของภาครัฐและเอกชน เพื่อบรรเทาภาระหนี้สินและสร้างความแข็งแกร่งด้านการเงินแก่สถาบันครอบครัวในระยะยาว

……………………………………………………

📍www.indyreport.com